Finanzierung von Transformationsprozessen trotz Corona

Ein Beitrag von Oliver Böhm, Gründungspartner von CRESCAT

Der Mittelstand war bereits in den letzten Jahren durch sich teilweise drastisch ändernde Markt- und Wettbewerbsbedingungen in zunehmendem Maße mit operativen und strategischen Transformationsprozessen konfrontiert. Die Notwendigkeit, unternehmerische Anpassungen vorzunehmen hat sich durch die Corona-Krise nochmals drastisch verschärft. Interim Manager stehen in diesen Zeiten an vorderster Front und leisten wertvolle Beiträge im Rahmen dieser Anpassungsprozesse.

Eine Herausforderung, die sich in diesem Zusammenhang fast immer auch ergibt, ist die Sicherstellung der Finanzierung der mit diesen Transformationsprozessen einhergehenden Maßnahmen.

Geschäftsbanken sind momentan selbst von der Krise getroffen und haben ihre Mittelvergabe nahezu eingestellt. Sie sind in diesen Situationen in der Regel allerdings meist grundsätzlich überfordert. Zum einen können sie die fundamentalen leistungswirtschaftlichen Maßnahmen und damit die Sinnhaftigkeit beziehungsweise Notwendigkeit für den Fortbestand des Unternehmens nur unzureichend bewerten, zum anderen versagt in derartigen Ausnahmesituationen der klassische Rating- und Kreditvergabe-Ansatz. Verschärft wird die Situation oft durch sehr eingeschränkte Möglichkeiten der Unternehmen bei der Gewährung von zusätzlichen Sicherheiten. Das Paradoxe daran ist, dass solche Transformationsprozesse in erster Linie der Beseitigung von unrentablen Geschäftsaktivitäten und der Sicherstellung der Tragfähigkeit beziehungsweise der Agilität des Geschäftsmodells dienen; beides Dinge, die Banken grundsätzlich gerne sehen und folglich unterstützen sollten.

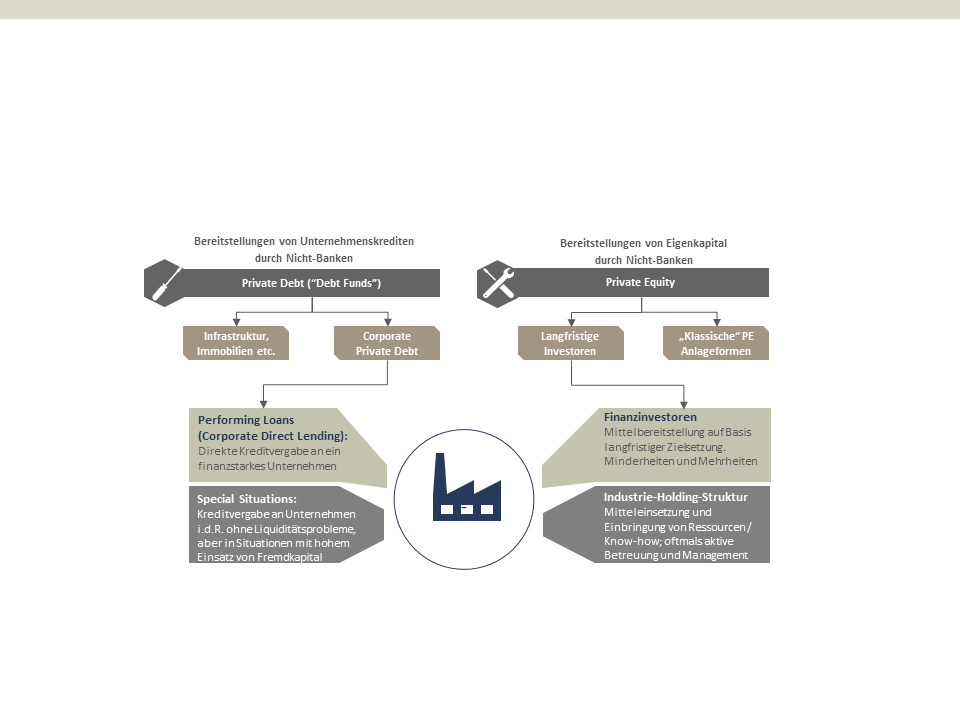

In diese Finanzierungslücke springen einerseits Debt Funds mit ihren unterschiedlichen Fremdkapitalprodukten und andererseits Private Equity Gesellschaften sowie Family Offices und Spezialfinanzierer. Diese haben sich schon in den ersten Monaten der Krise entsprechend positioniert und bieten interessante Lösungen für Transformation und Restrukturierung.

Beide Finanzierungsformen gehören zur Kategorie der alternativen Kapitalformen und bezeichnen die Bereitstellung von Eigen- und Fremdkapital über Nicht-Banken durch entsprechende Fonds-Strukturen außerhalb der Börse.

Bei Debt Funds sind insbesondere folgende Kapitalformen zur Finanzierung von Business Transformationsprozessen geeignet (je nach Risiko- und bestehender Kaitalstruktur):

- Direct Lending Debt: Kredite für Unternehmen mit einer normalen Ertragsstärke für operative oder strategische Anlässe über die „übliche“ Bankverschuldung hinaus.

- Special Situation Debt: Kredite für Unternehmen in Sondersituationen zur Deckung temporärer Kapitalbedarfe.

Von den Private Equity Investoren sind diejenigen interessant, die aufgrund ihrer Fonds-Kriterien längerfristig engagiert bleiben dürfen, ggf. Minderheitsbeteiligungen akzeptieren und ihre Transaktionen nicht zwingend mit Fremdkapital im Rahmen eines sogenannten „Levereged-Buyout“ „hebeln“ müssen. Diese Investoren sind mit unternehmerischen Transformationsprozessen vertraut und suchen derartige Situationen regelmäßig. Unter Umständen sind auch Investoren attraktiv, die in Form von Industrieholdings agieren und neben dem Kapital auch Ressourcen und Branchenkontakte mitbringen.

Der Vorteil beider Finanzierungsformen – Eigen- sowie Fremdkapital – liegt darin, dass diese – weitgehend ungeachtet verfügbarer Sicherheiten – ihr Kapital auf Basis der individuellen Beurteilung der Validität der in die Zukunft gerichteten Cash-Flow-Planungen auf Basis entsprechender Business Pläne beurteilen. Daher ist eine entsprechende professionelle umfangreiche Ausarbeitung solcher Dokumente unabdingbare Voraussetzung für die Ansprache dieser Investoren.

Spezialfinanzierer runden das oben aufgezeigte Spektrum ab, indem sie ihren Finanzierungskonstrukten sehr zielgerichtet Sicherheiten zu Grunde legen, die herkömmliche Banken nicht oder lediglich in unzureichendem Ausmaß akzeptieren – hierzu zählen unter anderem gebrauchtes Anlagevermögen, spezielle Positionen des Umlaufvermögens sowie immaterielle Aktiva wie Patente und Marken. Insbesondere letztere haben in unserer wissens- und technologiebasierten Wirtschaft einen stetig wachsenden Stellenwert, dem hiermit endlich adäquat Rechnung getragen wird. Auf diese Weise kann die Finanzierungskraft eines Unternehmens maximiert werden.

Fazit: Es ist sinnvoll und weitsichtig, die Bereitstellung und Verfügbarkeit der notwendigen Kapitalressourcen sicherzustellen. Dies ist anders als bei der Kreditvergabe durch Banken in der Vorbereitung und Auswahl deutlich umfangreicher und tiefgehender, liefert aber möglicherweise die erforderte Flexibilität und Partnerschaft, die für eine erfolgreiche Umsetzung benötigt wird.

Der Autor

Oliver Böhm ist Gründungspartner von CRESCAT und verfügt über rund 20 Jahre Berufserfahrung im Bereich Corporate Finance, Mergers & Acquisitions, Unternehmensfinanzierungen und Private Equity.

Oliver Böhm ist Gründungspartner von CRESCAT und verfügt über rund 20 Jahre Berufserfahrung im Bereich Corporate Finance, Mergers & Acquisitions, Unternehmensfinanzierungen und Private Equity.

Während seiner beruflichen Laufbahn war er mehrere Jahre Investment Director eines pan-europäischen Private Equity Fonds und verantworte die Corporate Finance Aktivitäten einer mittelständischen Wirtschaftsprüfungsgesellschaft. Weiterhin leitete er den Bereich Corporate Development einer internationalen Industrieholding und war Geschäftsführer einer auf Medienfinanzierung spezialisierten Fondsgesellschaft. Seine berufliche Laufbahn begann er als Projektmanager M&A im Bereich Konzernentwicklung einer börsennotierten Holdinggesellschaft.

Oliver Böhm ist seit 2008 Lehrbeauftragter der European Business School (EBS) und ist Autor von zahlreichen Publikationen zum Thema Unternehmensbewertung und Corporate Finance.

Er studierte Betriebswirtschaftslehre sowie Rechtswissenschaften in Deutschland und Großbritannien und hat einen Abschluss als Master of Business Administration (MBA) der Heriot-Watt University, Edinburgh, einen Master of Mergers & Acquisitions (LL.M.) der Frankfurt School of Finance & Management sowie einen Bachelor of Business Administration der University of Northumbria at Newcastle. Er ist zudem Certified Valuation Analyst (CVA).

![]() CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, begründet durch Wachstumsstrategien, Business-Transformationen, Umfinanzierungen oder Restrukturierungen. Darüber hinaus berät CRESCAT bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

CRESCAT Advisory unterstützt seine Mandanten bei der Erarbeitung maßgeschneiderter Finanzierungslösungen, begründet durch Wachstumsstrategien, Business-Transformationen, Umfinanzierungen oder Restrukturierungen. Darüber hinaus berät CRESCAT bei Nachfolgeregelungen sowie bei der Vorbereitung und Durchführung von Unternehmenskäufen und -verkäufen. CRESCAT bietet mit drei Büros in Deutschland und Österreich Corporate Finance Beratung für mittelständische Unternehmen. Als eigentümergeführte Partnerschaft ist CRESCAT unabhängig und arbeitet ausschließlich im Interesse seiner Mandanten.

Mit jahrzehntelanger nationaler und internationaler Erfahrung bei Unternehmensfinanzierungen, der Kapitalbeschaffung sowie Unternehmenstransaktionen steht das Team von CRESCAT als Unternehmer für Unternehmer zur Verfügung. Neben einem umfangreichen, internationalen Netzwerk von Kapitalgebern für alle Arten der Fremdkapitalfinanzierungen verfügt CRESCAT über ausgezeichnete Beziehungen und Zugänge zu verschiedenartigen Eigenkapitalinvestoren, wie zum Beispiel langfristig orientierte Private Equity Fonds und Family Offices.

Weitere Informationen zu CRESCAT Advisory erhalten Sie unter www.crescat-advisory.de.