Neue Pflichten, wesentlich erhöhte Anforderungen und erweiterte Haftungsrisiken

Was ändert sich durch StaRUG und IDW PS 340 n.F. für Geschäftsführer?

Seit dem 1. Januar 2021 gibt es durch die neue Gesetzgebung SanInsFoG / StaRUG und neue IDW-Prüfungsstandards weitgehend unerkannte, neue Anforderungen und Haftungsrisiken.

Diese neuen Aspekte sind bislang in ihren Auswirkungen auch vielen Geschäftsführern, Vorständen und den Aufsichtsorganen nicht wirklich bewusst. Die Autoren möchten durch diesen Artikel darauf hinwirken, dass sich Geschäftsführer, Vorstände und Interim-Organe mit diesen Themen auseinandersetzen und entsprechende Vorkehrungen treffen.

Durch das StaRUG haben sich unabhängig von einer eventuellen Krisensituation sowie auch durch neue Prüfungsstandards der Wirtschaftsprüfer wichtige neue Pflichtaufgaben ergeben. Dazu gehört die Pflicht zum Monitoring der Durchfinanzierung für mindestens 24 Monate und die Notwendigkeit zum Aufbau eines Krisenfrüherkennungssystems bzw. die frühzeitige Definition von entsprechenden Krisenabwehrmaßnahmen.

Die neuen Anforderungen bestehen unabhängig davon, ob man sie kennt oder nicht. Relevant ist dies auch für Beiräte, Aufsichtsräte und Gesellschafter. Ebenso spielt dies auch für Gesellschafter und Investoren eine wichtige Rolle, um frühzeitig mögliche Risiken bezüglich ihres Engagements zu erkennen und die Risiko-Vermeidung voranzutreiben.

1. Seit dem 1.1.2021 gibt es durch StaRUG und InsO neue Pflichten für Geschäftsführer zum Aufbau eines Krisenfrüherkennungssystems sowie zur Durchfinanzierung für mind. 24 Monate.

- Seit dem 1. Januar 2021 ist das SanInsFoG in Kraft. Das wesentliche Kernstück bildet das StaRUG, in dem für den Fall einer „Drohenden Zahlungsunfähigkeit“ in Teil 2 und Teil 3 des Gesetzes eine vor-insolvenzliche „Präventive Restrukturierung“ geregelt ist.

- Das StaRUG hat in Teil 1 und Teil 4 allgemeingültige Vorschriften zur Vermeidung einer Krisensituation formuliert; dadurch erhöht sich die Erwartung an das Management, den Geschäftsverlauf und die Risiken fortlaufend zu beobachten, und ebenso das Erfordernis, frühzeitig Maßnahmen zu ergreifen (§ 1 StaRUG).

- Dies sind nun organrechtliche Dauerpflichten – rechtsform-übergreifend und unabhängig vom Eintritt eines Krisenfalls.

- Diese neuen Hauptpflichten sind deshalb die Eckpunkte eines zu installierenden Krisenfrüherkennungssystem:

- Erkennen jeglicher Entwicklungen, die zu einer „Bestandsgefährdung“ des Unternehmens führen können.

- Pflicht zur unverzüglichen Information der überwachenden Organe.

- Pflicht zum Ergreifen von Gegenmaßnahmen, in erweiterter Eigenverantwortung der Geschäftsführer, auch unabhängig vom Aufsichtsrat / Beirat.

- Zur Vermeidung einer „Drohenden Zahlungsunfähigkeit“ muss die Durchfinanzierung für mind. 24 Monate sichergestellt sein (neue gesetzl. Frist in § 18 InsO).

- Die Überschuldungsprüfung erfordert die Prognose der Durchfinanzierung für mind. 12 Monate (§19 InsO).

2. Als weitere Konsequenz des StaRUG entsteht eine erweiterte Haftung für Geschäftsführer / Vorstände und unter bestimmten Umständen auch für Beiräte, Aufsichtsräte sowie ebenfalls Wirtschaftsprüfer / Steuerberater und Rechtsanwälte.

- Gemäß § 1 Abs.1 Satz 2 (iVm § 101) StaRUG sind Geschäftsführung und Vorstand formal verpflichtet, eine Krise frühzeitig zu identifizieren und autonom Gegenmaßnahmen ergreifen. Bei Nicht-Ergreifen von Maßnahmen oder Untätigkeit gibt es gegebenenfalls auch eine neue „Restrukturierungs-Verschleppungs-Haftung für ein schuldhaftes Unterlassen“.

- In § 102 ist eine zusätzliche Beraterhaftung für WP, RAe, StB hinsichtlich der Hinweispflichten bei Vorliegen eines Insolvenzgrundes nach InsO formuliert. Auch Beirat und Aufsichtsrat müssen dafür Sorge tragen, dass ein System zur Krisenfrüherkennung im Unternehmen implementiert wird und dass bei Erkennen einer Krise rechtzeitig gegengesteuert wird (daneben gibt es mehrere Vorschriften des AktG wie §§ 91, 93 und § 43 GmbHG).

- Vielen Geschäftsführern und Vorständen sind die neuen Pflichten und die gestiegenen persönlichen Haftungsrisiken noch nicht bekannt, obwohl das Gesetz schon seit zehn Monaten in Kraft ist.

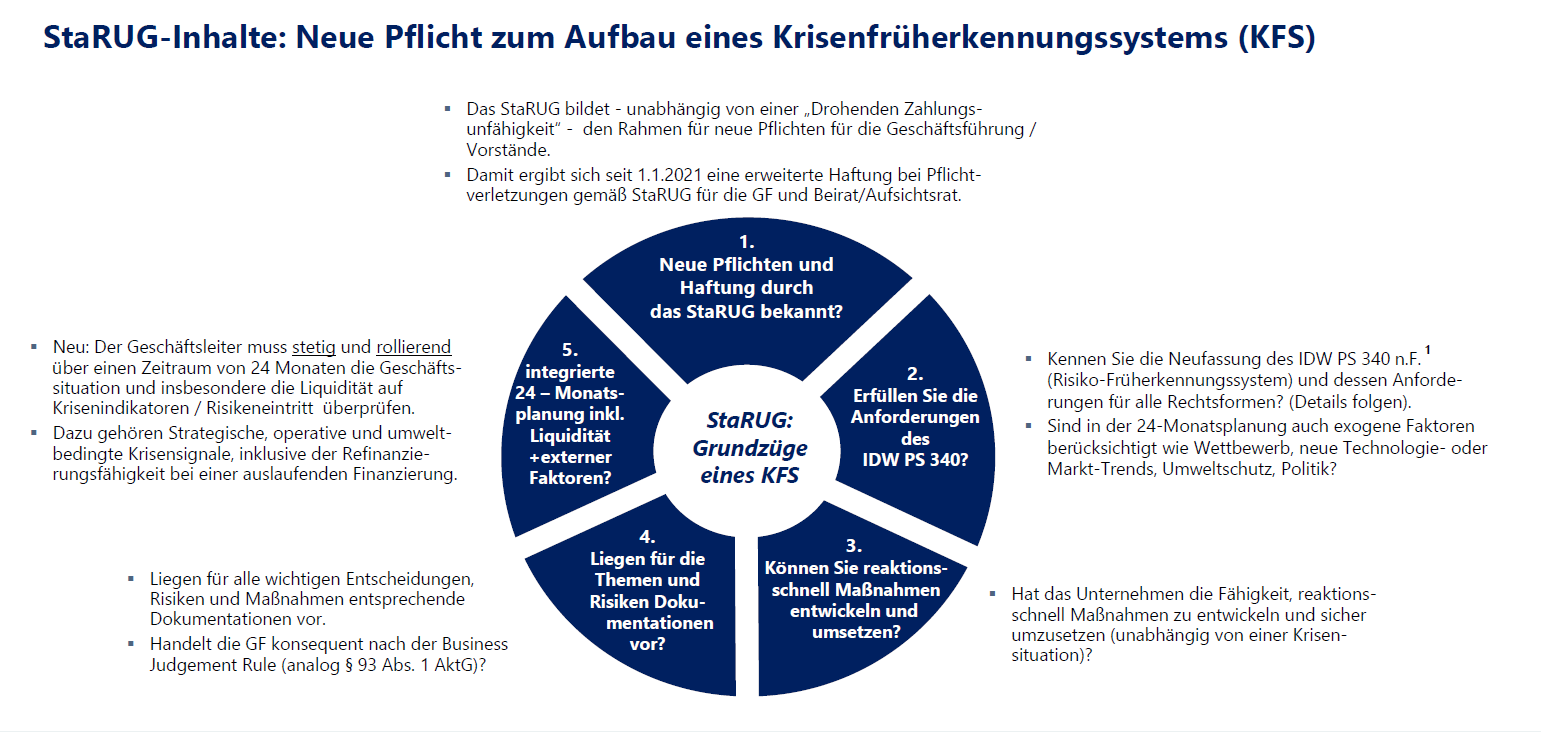

In der folgenden Darstellung sind die wesentlichen Fragen, die sich jetzt ein Geschäftsführer bzw. Vorstand stellen muss, im Überblick dargestellt:

- Sind Ihnen die neuen Pflichten und die „Erweiterte Haftung“ bekannt?

- Erfüllen Sie bereits die überarbeiteten Anforderungen des IDW PS 340 n.F.?

- Können Sie reaktionsschnell Maßnahmen zur Risikoabwehr entwickeln und umsetzen?

- Liegen in Ihrem Unternehmen für die relevanten Themen und Risiken Dokumentationen vor?

- Verfügen Sie bereits über eine integrierte 24-Monatsplanung inkl. Liquiditätsplanung unter Berücksichtigung externer Faktoren?

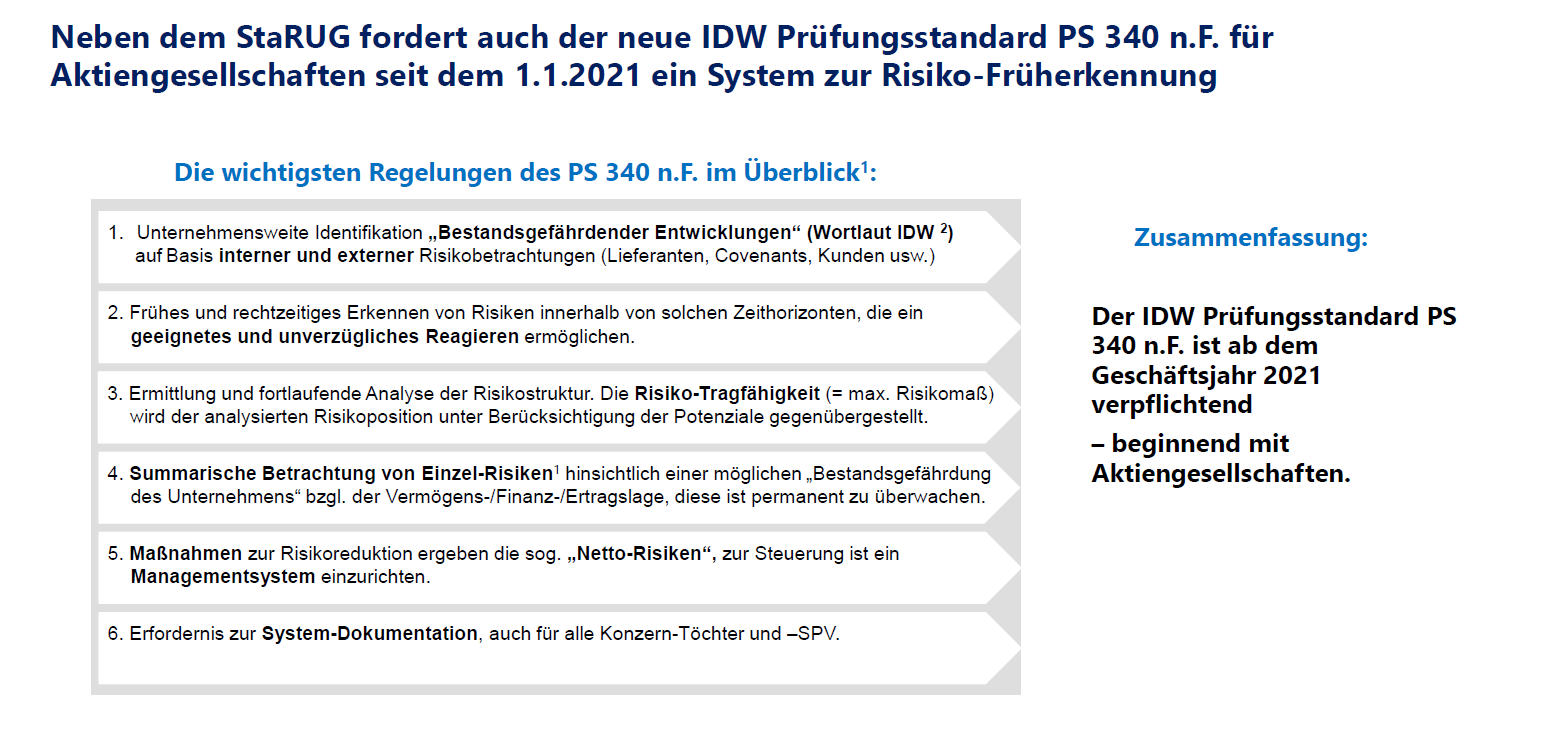

Neben dem StaRUG fordert auch der neue IDW Prüfungsstandard PS 340 n.F. für Aktiengesellschaften seit dem 1.1.2021 ein System zur Risikofrüherkennung; in der folgenden Darstellung finden Sie dessen Inhalte im Überblick:

3. Das vom StaRUG geforderte Krisenfrühwarnsystem ist für alle juristischen Personen inkl. GmbH & Co. KG gültig und geht über den IDW-Prüfungsstandard PS 340 n.F. hinaus

- Aktiengesellschaften haben durch den IDW PS 340 n.F. die Pflicht zum Einsatz eines Risikofrüherkennungssystems, dessen Abdeckung durch einen definierten Katalog für Geschäftsjahre ab dem 1.1.2021 detailliert geprüft wird. Daneben existieren die Vorschriften des § 91 AktG und noch zusätzlich das ab dem 1.7.2021 gültige FISG (bei börsennotierten Aktiengesellschaften)

- Man kann davon ausgehen, dass Aktiengesellschaften voraussichtlich nur mit einem solchen Risikofrühwarnsystem ein uneingeschränktes Testat erhalten können.

- Weiterhin werden aufgrund der Ausstrahlungswirkung des AktG andere Rechtsformen diesem Ansatz schrittweise folgen.

- Das „allgemeingültige“ Krisenfrühwarnsystem des StaRUG gilt schon heute für alle „haftungsbeschränkten Unternehmen“ wie AG und GmbH, ebenso aber auch GmbH & Co. KG usw. laut der Definition des § 1 StaRUG.

- Folglich ist die Bedeutung von schadenmindernden Risikofrüherkennungssystemen erheblich gestiegen, die Einführung wird somit obligatorisch.

4. Zusammenfassende Feststellung

- Es ist festzuhalten, dass durch das StaRUG u. a. eine Reihe neuer organrechtliche Dauerpflichten für Geschäftsführer und Vorstände – aber auch für Gesellschafter, Aufsichts- und Beiräte – entstanden sind.

- Ebenso haben sich die persönlichen Risken durch eine erweiterte Haftung erhöht.

- Zusätzlich hat sich die Erwartungshaltung gegenüber Geschäftsführern und Vorständen erweitert, da diese zur stetigen, vorausschauenden Risikosteuerung und ggfls. zum frühen und auch eigenständigen Ergreifen von Gegenmaßnahmen verpflichtet sind.

- Hinzu kommen noch wesentlich höhere Anforderungen an die Unternehmen und Geschäftsführungen bezüglich der Steuerung und Entscheidungsfindung sowie deren Dokumentation

Insgesamt lautet deshalb die dringende Empfehlung der Autoren an alle in diesen Funktionen tätigen Manager und Interim-Geschäftsführer / -Vorstände, diese Aufgabenstellung im eigenen Interesse umgehend anzugehen.

Die Autoren:

Harald H. Meyer war nach dem Studium (Dipl.-Kaufmann, Universität Göttingen) ca. 6,5 Jahre im internationalen Marketing von bekannten Markenartikel-unternehmen der Konsum- / Gebrauchsgüterindustrie tätig. Nach einer erfolgreichen Karriere in der Unternehmensberatung, in der er vielfältige Erfahrung in internationalen Strategie-, Reengineering- und Restrukturierungsaufgaben sammelte, wurde Herr Meyer selbstständiger Interim Manager.

Inzwischen ist Herr Meyer seit mehr als 20 Jahren erfolgreich auf der ersten Managementebene (CxO) als Geschäftsführer, Vorstand und Aufsichtsrat / Beirat tätig. Sein Tätigkeitsschwerpunkt liegt in der Restrukturierung, Sanierung und Transformation von mittelständischen Unternehmen, in denen er als CRO und Sanierungsgeschäftsführer eine große Vielfalt an Restrukturierungsaufgaben erfolgreich bewältigt hat. Neben dieser Tätigkeit als Interim Manager ist Herr Meyer auch ehrenamtlich als Vorstand der Dachgesellschaft Deutsches Interim Management DDIM e.V. tätig.

Dr. Gerhard Osenberg, Partner bei Executive Interim Partners GmbH, arbeitet als Interim Manager in der Automotive-Industrie und dem Maschinenbau. Nach mehrjähriger Tätigkeit in einer renommierten Unternehmensberatung hat er Führungspositionen in der Industrie wahrgenommen. Im Anschluss an eine 9-jährige Tätigkeit als Geschäftsführer hat Dr. Osenberg 9 Jahre als Unternehmer einen Komponentenhersteller geführt und erfolgreich verkauft.

Seit 2017 arbeitet er als Interim Manager, als COO/CEO/CRO, mit starkem kaufmännischem Hintergrund für Budgetierung, Planungsprozesse und Kostenrechnung. Durch seine ausgeprägte Workshop-Erfahrung mit mehr als 350 Workshops für Prozess- und Produktionsoptimierungen werden komplexe Veränderungsprojekte von ihm mit den Mitarbeitern des Unternehmens sehr erfolgreich durchgeführt.